Viele gute Geschäftsideen enstehen aus dem Alltag heraus. Oftmals kommen die Entwickler gar nicht aus der Branche, für die ihre Innovation geschaffen wurde. So hatte der frühere Geschäftsführer des Außenwerbers Ströer, Jan Hardorp, beruflich bislang eigentlich nichts mit der Automotive-Branche bzw. mit Gebrauchtwagen zu tun. Aber er kaufte sie privat ganz gerne. Dabei störte es ihn, dass er immer viel Bargeld mit sich führen musste. Das wollte der 46-Jährige ändern und gründete vor einem Jahr mit Easy Car Pay ein Startup, das Käufe gebrauchter Großgüter wie Autos, Boote, Maschinen, aber auch Pferde revolutionieren könnte.

Man merkt ihm an, dass er fest an seine Geschäftsidee glaubt. Jan Hardorp weiß, dass sein bargeldloses Bezahlsystem eine kleine Revolution für den Gebrauchtwagenmarkt darstellt. Denn die zeitintensive Beschaffung sowie der riskante Transport zum Teil hoher Geldsummen würden damit der Vergangenheit angehören. Der Zug-um-Zug-Charakter des Gebrauchtwagenkaufs bliebe dagegen erhalten. Potenzial ist durchaus vorhanden: Immerhin wechseln in Deutschland täglich 200 Mio. Euro – oft genug in Scheinen – als Gegenwert für 20.000 gebrauchte Fahrzeuge den Besitzer.

In sein ambitioniertes Vorhaben hat er gemeinsam mit zwei Partnern bereits rund eine Million Euro investiert. Jetzt ist es online und funktioniert. Doch bis es soweit war, durchlief das Team eine steile Lernkurve. Zunächst dachten sie nämlich, mit einer App und einem Treuhandkonto wäre der bargeldlose Gebrauchtwagenkauf via Handy schon umgesetzt. Doch weit gefehlt!

Vollbank-Lizenz gesucht

Vielmehr musste Hardorp erkennen, dass er zunächst einen Payment-Provider als Partner benötigt, der über eine Zulassung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) verfügt. Schließlich wurde er bei der Wirecard Bank in München fündig, die spezielle Angebote für Startups bereit hält und eine deutsche Vollbank-Lizenz besitzt. Wer künftig einen Gebrauchten via Easy Car Pay kaufen oder verkaufen möchte, eröffnet bei der Registrierung ein virtuelles Wirecard-Konto. Die dazu notwendige Identifikation der Beteiligten erfolgt mittels der App IDnow.

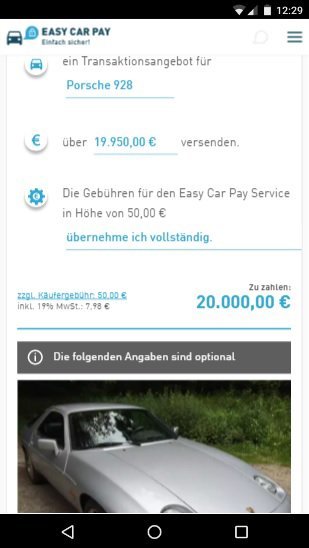

Der Käufer überweist auf das Konto einen bestimmten Betrag. Easy Car Pay überweist am Ende jedoch nur jene Summe an den Verkäufer, auf die sich dieser zuvor mit dem Käufer geeinigt hat. Dies veranlasst der Käufer online, bekommt danach per SMS eine mTAN und gibt diese ins System ein. Der Wagen kann daraufhin den Besitzer wechseln.

Für Pferde, Boote & Co skalierbar

Die Erlösseite des Geschäftsmodells von Jan Hardorp besteht in den Provisionen, die bei abgeschlossenen Verkäufen anfallen. Sie sind nach dem Wert des Gebrauchtwagens gestaffelt. Bei Fahrzeugen unter 10.000 Euro fallen 30 Euro an, bei Gebrauchten bis 40.000 EUR sind 50 EUR fällig, und bei Autos mit einem Wert von bis zu 200.000 EUR liegen die Gebühren bei 100 Euro.

Hardorp ist vom Konzept seines Mitte 2015 gegründeten Fintech-Unternehmens so überzeugt, dass er es ab Herbst auf Pferde (Easy Horse Pay) und andere hochpreisige Güter wie Maschinen und Boote ausweiten will. Als Mitglied des Düsseldorfer Unternehmerfamilie Blome (Blome Uhren) kennt er sich mit solchen Märkten aus und weiß, welche Payment-Services dort nachgefragt werden.

Versicherungen als Zusatzangebot

Der Gründer will aber noch mehr: Eines seiner weiteren Ziele ist es, Risiken rund um den Gebrauchtwagenkauf abzudecken. Dazu gehören zum Beispiel die Probefahrten, die Überführung am Kauftag oder Schäden in den ersten Tagen oder Wochen nach dem Erwerb des Fahrzeugs. Bei der Auswahl der geeigneten Versicherung könnte Hardorp unter anderem auf das Hamburger Startup Kasko zurückgreifen. Es unterstützt Digitaldienstleister beim Etablieren von Versicherungsangeboten. Eine Herausforderung besteht aber in der sachgerechten Einschätzung von Risiken und damit in der Kalkulation von Policen.

Easy Car Pay gut fürs Image

Easy Car Pay ist auch interessant für Autohändler. So kann das bargeldlose Zahlungssystem vor allem freie Autohändler dabei unterstützen, ihr Image zu stärken. Denn das Angebot von Easy Car Pay entspricht den Vorgaben des Geldwäschegesetzes. Doch auch markengebundene Händler können vom neuen System profitieren, weil große Hersteller aus Complience-Gründen keine Barzahlungen mehr akzeptieren. Und nicht alle Kunden sind bereit, den Preis für einen Gebrauchten dem Händler vorab zu überweisen.

Derzeit keine Exit-Strategie

Jan Hardorps Innovation ist bereits weit gediehen. Die ursprünglich angedachte App gibt es zwar noch nicht – nur die webbasierte Lösung; dafür hat er aber auch etliche unerwartete Hürden genommen. Bis Mitte nächsten Jahres will er mit seinem zehnköpfigen Team einen einstelligen Marktanteil erzielen und in internationale Märkte einsteigen. Über eine Exit-Strategie für sein Startup, also etwa den Verkauf an ein großes Unternehmen, denkt der Gründer derzeit nicht nach.

Titelfoto: © Faust